Planification des liquidités comme instrument de gestion

La pandémie de COVID-19 démontre l’importance de la planification financière pour une entreprise.

Lors de la fondation d’une entreprise, le capital de départ est toujours composé des ressources financières propres. On appelle cela le capital propre ou le financement propre d’un établissement. En fonction de la situation financière d’une entreprise, peuvent également s’ajouter des prêts comme moyens financiers et, s’il s’agit de l’achat d’un établissement, des hypothèques. Ceux-ci sont inscrits dans le bilan en tant que capital étranger (financement tiers).

Si les bénéfices de l’établissement ne produisent aucun moyen financier supplémentaire ou si des pertes sont enregistrées, il sera plus difficile pour une entreprise de faire face à ses obligations de paiement, comme les factures de fournisseurs, et de garantir sa survie. Une entreprise prospère est donc tenue de constituer des réserves sous la forme de liquidités. Ce sont les bénéfices annuels qui restent dans l’entreprise, c’est-à-dire qu’ils ne sont ni versés comme salaires ni comme dividendes. On appelle cela l’autofinancement.

Planification des liquidités comme tâche de direction

En principe, si des bénéficies annuels sont dégagés, les liquidités en caisse et à la banque augmentent à la fin de l’année. Mais quelle est l’importance des liquidités? Les liquidités sont l’oxygène d’une entreprise. Lorsque les liquidités viennent à manquer, il devient difficile pour l’entreprise de survivre à long terme. La pandémie de COVID-19 montre la rapidité avec laquelle les établissements de restauration atteignent leurs limites financières lorsque les liquidités manquent. Les crédits transitoires offrent une bouffée d’oxygène à court terme, mais ils ne constituent au final que des dettes supplémentaires qui, à terme, devront être remboursées avec des liquidités qu’il faudra générer. Il peut toujours y avoir des influences externes dans une entreprise, c’est pourquoi les établissements devraient avoir une réserve de liquidités d’au moins trois mois. Pour pouvoir augmenter les liquidités, il est important que l’entrepreneur vérifie en permanence leur situation. Il peut pour cela utiliser les indices de degré de liquidité. Le principal indice est le degré de liquidité I. Il prévoit que les liquidités (en caisse et à la banque) x 100%, divisé par les passifs à court terme (factures de fournisseurs, etc.), doivent correspondre à au moins 50%. C’est-à-dire qu’il faut être capable à tout moment d’honorer immédiatement au moins 50% de ses dettes à court terme. L’expérience montre toutefois que ce pourcentage devrait plutôt être d’au moins 70-80%. On peut ainsi s’assurer de faire face à ses obligations de paiement à tout moment.

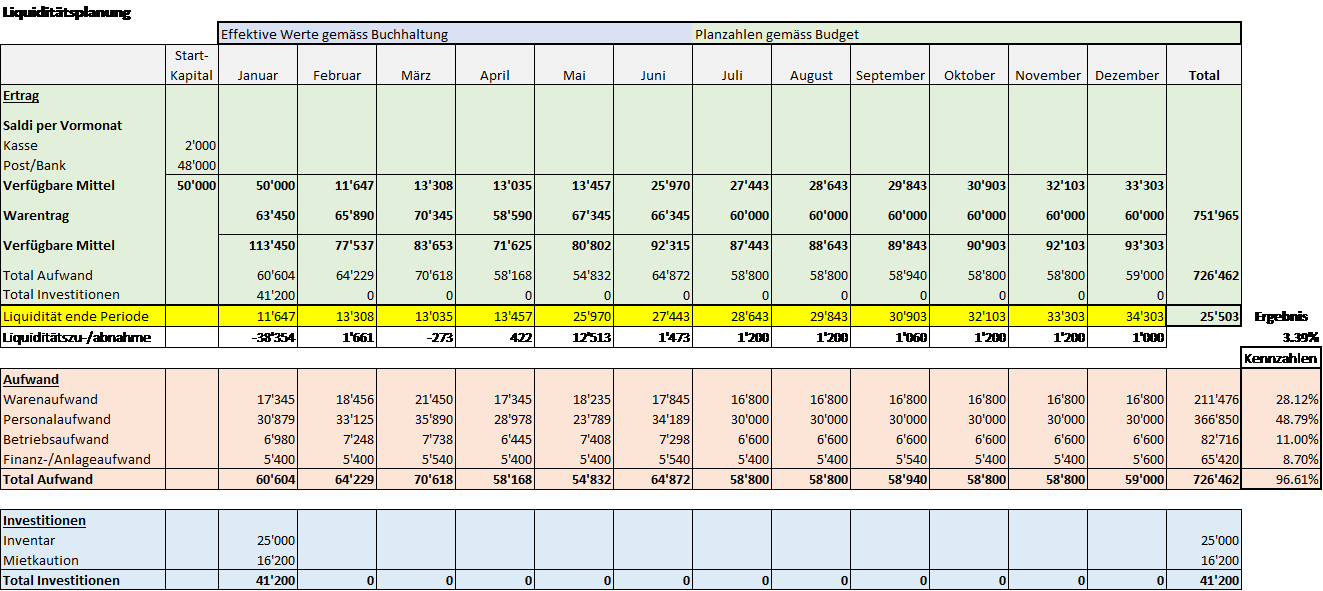

Pour garder une bonne vue d’ensemble, une planification en continu des liquidités est utile. Cela offre une vue d’ensemble des recettes attendues et des dépenses à venir. Un solde mensuel positif augmente les liquidités alors qu’un solde négatif les réduit. Accorder trop peu d’importance à cet aspect peut mener à des manques de liquidités. Une planification des liquidités représente donc une étape importante pour anticiper ces pénuries, instaurer les mesures correspondantes et éviter ces situations. Pour garder une bonne vue d’ensemble, une planification en continu des liquidités est utile. Cette planification des liquidités offre une vue d’ensemble des afflux de capitaux (recettes) attendus et des obligations de paiements (dépenses) à venir. Un solde mensuel positif augmente les liquidités alors qu’un solde négatif les réduit. Accorder trop peu d’importance à cet aspect peut mener à des manques de liquidités. Une planification des liquidités représente donc une étape importante pour anticiper ces pénuries, instaurer les mesures correspondantes et éviter ces situations.