Liquiditätsplanung als Steuerungsinstrument

Die Covid-19-Pandemie zeigt, wie wichtig eine finanzielle Planung für ein Unternehmen ist.

Beim Start eines Unternehmens werden immer eigene finanzielle Mittel als Startkapital eingesetzt. Dies nennt man das Eigenkapital oder die Eigenfinanzierung eines Betriebs. Je nach finanzieller Situation eines Unternehmens können auch Darlehen als zusätzliche Finanzierungsmittel hinzukommen und, wenn es um den Kauf eines Betriebes geht, Hypotheken. Diese werden in der Bilanz als Fremdkapital ausgewiesen (Fremdfinanzierung). Fliessen durch erarbeitete Gewinne dem Betrieb keine zusätzlichen finanziellen Mittel zu oder werden gar Verluste erwirtschaftet, wird es für ein Unternehmen schwieriger, Zahlungsverpflichtungen wie Lieferantenrechnungen nachzukommen und das Überleben des Unternehmens sicherzustellen. Ein erfolgreiches Unternehmen ist also dazu angehalten, Reserven in Form von flüssigen Mitteln zu erarbeiten. Dies sind die jährlichen Gewinne, die im Betrieb stehen gelassen werden, also nicht als Lohn oder Dividende ausbezahlt werden. Dies nennt man die Selbstfinanzierung.

Liquiditätsplanung als Führungsaufgabe

Werden jährliche Gewinne erwirtschaftet, so nehmen meist die flüssigen Mittel Kasse und Bank per Ende Jahr zu. Was bedeutet nun Liquidität? Liquidität ist der

Sauerstoff eines Unternehmens. Wenn die flüssigen Mittel fehlen, wird es für ein Unternehmen schwierig, langfristig zu überleben. Die Covid-19-Pandemie zeigt

uns, wie schnell Gastronomiebetriebe an ihre finanziellen Grenzen stossen, wenn keine flüssigen Mittel erwirtschaftet werden können. Überbrückungskredite helfen zwar, kurzfristig Luft zu schaffen, sind aber am Ende doch nur zusätzliche Schulden, die zu einem bestimmten Zeitpunkt, wieder mit zu erarbeitender Liquidität zurückbezahlt werden müssen. Exogene Einflüsse kann es in einem Unternehmen immer wieder geben, weshalb Betriebe flüssige Mittel für mindestens drei Monate haben müssten.

Um flüssige Mittel bilden zu können, ist es deshalb wichtig, dass Unternehmer die Liquidität laufend überprüfen. Dazu bieten sich die Liquiditätsgrad-Kennzahlen an. Die wichtigste Kennzahl ist der Liquiditätsgrad I. Dieser besagt, dass die flüssigen Mittel (Kasse und Bank) x 100 Prozent geteilt durch die kurzfristigen Verbindlichkeiten (Lieferantenrechnungen, etc.) mindestens 50 Prozent betragen soll. Also zu jedem Zeitpunkt sollten mindestens 50 Prozent der kurzfristigen Schulden sofort beglichen werden können. Die Erfahrung zeigt aber, dass dieser Prozentsatz mindestens 70 bis 80 Prozent betragen sollte. Somit kann sichergestellt werden, dass den Zahlungsverpflichtungen jederzeit nachgekommen werden kann.

Damit ein laufender Überblick über die Liquidität gewährleistet werden kann, ist eine rollende Liquiditätsplanung sehr hilfreich. Diese gibt einen

Überblick über die zu erwartenden Einnahmen und die zukünftigen Ausgaben. Ein monatlich positiver Saldo erhöht die Bestände an flüssigen Mitteln, ein negativer Saldo reduziert diese. Schenkt man diesem Aspekt zu wenig Bedeutung, können Liquiditätsengpässe entstehen. Eine Liquiditätsplanung stellt deshalb einen wichtigen Schritt dar, um diese Engpässe frühzeitig zu erkennen, die entsprechenden Massnahmen einzuleiten und somit zu verhindern.

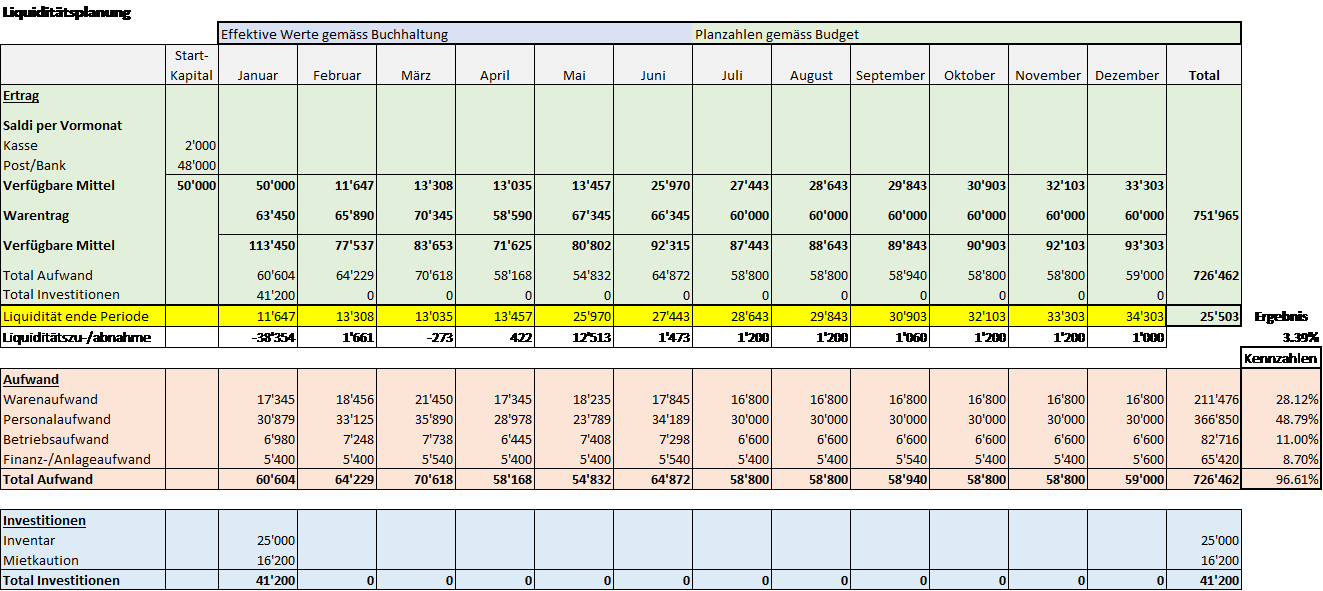

Beispiel einer Liquiditätsplanung